El macrismo demostró que sabe cómo hacer que ganen los sectores que representa con mayor intensidad y cómo sostener la legitimidad de gobierno al mismo tiempo: esto es curioso porque aquellos sectores beneficiados no son los de mayor derrame social o productivo. Todos los gobiernos de la Argentina reciente que tuvieron control del sector externo tuvieron gobernabilidad.

Tal como pedía el FMI en sus informes (además de la reforma jubilatoria) se realizó una devaluación de la moneda local entre diciembre y marzo, de casi 20% (en términos de cuántos dólares se compran con un peso, esa depreciación equivale a comprar casi 15% menos dólar con cada peso). Dice el FMI en su Consulta del artículo IV para la Argentina de 2017 (IMF Country Report No. 17/409):

“External imbalances. The increase in foreign financing (mainly from public borrowing and, to a lesser extent, a re-leveraging of the corporate sector) and low global risk premia have resulted in upward pressure on the real exchange rate. As a result, staff judge the currency to be 10 to 25 percent overvalued. This has left the external position in 2017 moderately weaker than the level consistent with medium-term fundamentals and desirable policies” (página 15).

En términos económicos, se puede definir a la coalición que da sustento a este gobierno como un entramado de grupos transnacionalizados y transnacionales, donde cabe hacer hincapié en la intermediación financiera, el agro exportador y la energía (ver gráfico 2), son actividades sin mayor derrame, pero con mucha fuga.

En este sentido el gobierno logró mejorar la rentabilidad de sus sectores más amigos, lo cual requiere una transferencia de ingresos desde sectores populares o trabajadores, en conjunto con la disponibilidad de dólares para que pueda cerrarse el círculo de la valorización financiera, (estos dólares se consiguen vía deuda y son el corazón del modelo).

El gráfico que sigue a continuación (gráfico 1) nos da una idea de la lógica que tiene el gobierno: el carry trade tiende a mejorar los salarios en dólares (porque se aprecia el peso, y baja el tipo de cambio real), entonces llegado un punto, que podría ser el de 2012, cuando el salario privado registrado promedio toca los 1460 dólares por mes, se satura el sistema y se devalúa la moneda local generando una caída del salario en dólares. Sin dudas este punto es estimado, no hay evidencias de que haya algo explícito al respecto. Esto se puede observar como un lugar común donde se calibran en conjunto el carry trade, favorable al estilo de negocios de los sectores más transnacionalizados, con un salario que no suba mucho para los sectores transables, que presionan asimismo al gobierno.

Lamentablemente, esto no tiene relación con un plan productivo evidente, sino más bien con una macro que se mueve por espasmos creando puntos donde se atienda el gusto de distintos actores en cada vez. Y esto es un problema. Porque no hay certidumbre suficiente, uno de los fundamentos del capitalismo.

Gráfico 1: salario en dólares del empleo registrado privado total e industrial, según salarios promedios.

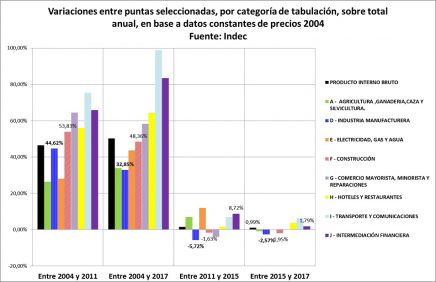

Lo anterior se vincula con la «reconversión productiva» que transita el país. Una reconversión con impacto estructural que tiene una tendencia negativa. En este sentido, en estos dos años se verifica una clara caída industrial en términos estructurales, cosa que se ve en los cambios reales de actividad (ver gráfico 2). En este sentido, queda claro que los sectores financieros siempre ganan, pero no es lo mismo que ganen o no, crezcan o no, los sectores productivos, hasta 2011 crecieron estos últimos fuertemente, desde entonces el proceso se hace menos estable. Como se puede ver, la industria, que había crecido en términos reales, más de 44% entre 2004 y 2011 (según datos del Indec actual), cayó entre 2011 y 2015 un 5,7%, y otro 2,5% entre 2015 y 2017. El gobierno de Cambiemos, fue mucho más exitoso para resolver positivamente los acuerdos con los buitres, o los negocios del presidente, que la economía argentina, sumado a ingentes emisiones de deuda, que hipotecan el futuro.

En estos primeros dos años se puede apreciar también qué sectores son los ganadores, en función de la modificación de los precios relativos que benefició a ciertos sectores más que a otros. En efecto, si se observa el ingreso corriente por sector, se puede ver que el ingreso de algunos sectores creció de una manera exponencial, respecto del conjunto, y estos sectores tendrían en su interior a los beneficiarios del modelo (ver gráfico 3). Agro, finanzas y servicios son los que vieron aumentar sus ingresos con más fuerza sin que ello tenga relación con mejoras reales en la actividad de estos. Entonces ganan los sectores que quieren que ganen, y eso es un problema para el resto.

Gráfico 2: crecimiento por sectores, en términos reales.

Así, en el gráfico 3 se presenta la variación entre los ingresos corrientes por sector entre los totales de 2015 y 2017, o sea, permite ver qué sectores ganaron en ingreso, más allá de su nivel de actividad. En este caso, se podría hablar de transferencia de ingresos, por cuanto algunos pierden respecto de la inflación y otros ganan: mientras la inflación (Bein e Indec) acumuló 73,9% en ese lapso, industria y construcción quedaron acumularon menos que la inflación en ese mismo período.

Gráfico 3: variación del ingreso corriente por sector desde que asumió Cambiemos, entre 2015 y 2017

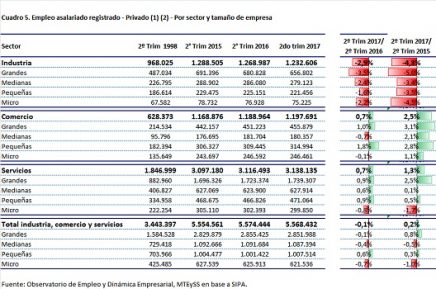

En estos dos años, respecto al impacto de lo revisado en la situación general del empleo privado, se puede apreciar que fueron las grandes empresas las más dinámicas en la creación o destrucción de empleo. Las grandes industrias (ver cuadro 1) son las que más empleo afectaron negativamente, mientras que las grandes de comercio y de servicios fueron las más dinámicas a la hora de mostrar una situación contraria a la industria, creando empleo. El total entre segundos trimestres de 2015 y 2017, es positivo, con las grandes creadoras netas, y las micro destructoras netas de empleo. Lo cual, es también un proxy de concentración económica. Otra cosa que no se está resolviendo. Es decir, la reconversión productiva tiene efectos en el sector que crea empleo, y nos apura con una pregunta: ¿puede sostenerse en el tiempo la actividad económica positiva si la industria no genera empleo? La historia argentina no ayuda a responder positivamente a esta cuestión.

Cuadro 1: empleo registrado privado por sector y tamaño de empresa (datos de SIPA-AFIP).

En conclusión. Los ganadores son los que quería el gobierno. Sectores que lamentablemente no sólo tienen menos derrame, sino que además cuanto más ganan más fugan, más entran en la valorización financiera, y más exigen del endeudamiento público para sostener la macro. Es un escenario complejo, Lorenzino se querría ir de vuelta. El panorama no parece óptimo desde lo productivo, ni desde lo social en el largo plazo, por cuanto la combinación de medidas para quitar derechos sociales y laborales junto con las que son para sostenerlos (legitimidad de gobierno) parecen inclinarse hacia las primeras.