¿Cómo fue el saldo de divisas por sector desde 2003 hasta 2017? Una aproximación desde el balance cambiario para pensar políticas y sustentabilidad.

En la campaña de 2015, María Eugenia Vidal decía que la economía ya no formaba parte de la agenda principal de preocupaciones de los votantes. Pasó 1 año y medio, 20 meses, gente que en la vida había escuchado la palabra Lebac hoy la escucha a diario. Éste es el país de hoy. No es igual a 2015.

Está claro que tampoco debe hacerse una defensa ciega de 2015. El gobierno anterior había logrado que la economía se discuta en un ámbito muy pequeño porque no entorpecía la vida de la gente, no afectaba sus rutinas. Y esto fue un logro del gobierno kirchnerista, y ayudó a la gobernabilidad de Cristina F. de Kirchner. Pero a su vez también es cierto que su gobierno dejó tensiones. Negarlo es arriesgarse a caer de vuelta en los mismos problemas.

De todos modos estas tensiones no son las que se comentan, ni mucho menos fueron resueltas por el actual gobierno de Cambiemos. En efecto, la administración actual lejos de corregir los problemas que traía el país, ha multiplicado los problemas que había en 2015, pero sin los beneficios de no afectar la vida cotidiana de la población. Al contrario, las rutinas están cambiando de manera profunda. No sólo han tomado 100.000 millones de dólares de deuda, con un saldo de nueva deuda neta arriba de los 50.000 millones de dólares, además le han desordenado la vida a la gente.

En este mundo todos tenemos cosmovisiones, y la mayoría de los que habitamos el mundo práctico, que nos interrelacionamos en ese ámbito público denominado mercado, donde ejercemos acciones de negocios de algún tipo, capitalistas, es natural que todos necesitemos autojustificarnos. El mandato moral que nos hace suponer a casi todos nosotros que estamos del lado del bien, también ayuda a suponer que nuestras teorías son lo mejor para el conjunto. Es natural entonces que creamos que estamos del lado de los buenos, de los que ganan, de los que saben por dónde conviene ir, y difícilmente alguien acepte que su propuesta no le conviene a todos. ¿A qué se apunta con esto? No podemos quedarnos con las opiniones, con las cosmovisiones, necesitamos ir a los datos, y ser abiertos a ellos. Por supuesto que eso no va a hacer que nos distanciemos de nuestra forma de ver las cosas, pero por supuesto, nos va a ayudar a construir visiones que tengan algún sustento en datos. En ciencias sociales los datos jamás son lineales, debe estudiarse el objetivo con el que fueron construidos, su metodología y cómo se los hace hablar en relación con la historia de la cuestión y de su estado de análisis. Cómo se interrelacionan en un sistema complejo.

Vamos a lo nuestro. Para entender qué le pasa a la Argentina debe comprenderse su relación con los dólares, por dónde faltan, por dónde entran, por dónde salen. Este problema no ha sido del todo bien abordado por ningún gobierno desde 1976 para acá. En algunos casos, se disparó la deuda sin ninguna comprensión de los problemas sociales (1976-2001), y en otros casos se resolvieron problemas sociales sin estudiar la sustentabilidad del sector externo (2008-2015). Lo grave de este estudio, es que ahora, con la administración Macri, si bien todavía estamos en la fase ascendente del ciclo de endeudamiento sin trastornos externos con shocks sociales traumáticos en exceso en el presente, nos reencontramos con las mismas problemáticas que entre 1976-2001: financiarización de la economía, con amplia movilidad de capitales globales sin atender la cuestión social.

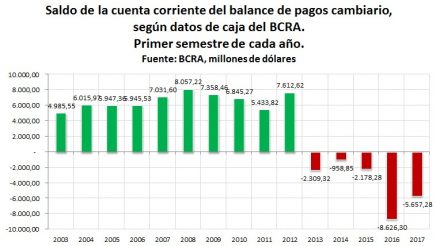

En este sentido, yendo a los datos, por ejemplo, la cuenta corriente de balance cambiario del BCRA, resultó en un rojo de u$ 5.657 millones en el primer semestre de 2017. Mientras la fuga (formación de activos externos) en ese lapso fue de u$ 7.700 M. Por otro lado en junio de este año, los u$ 3.900 millones que egresaron del sistema (como fuga) equivalen a 11 veces más que los ingresos por inversión extranjera, siempre según el BCRA. El saldo de la formación de activos externos (egresos menos ingresos, por este concepto) de u$ 1000 millones fugados en junio, equivalen a 3 veces más que los ingresos por inversiones.

Si se mira el saldo de cuenta corriente cambiaria desde 2003 (desde cuando hay datos), se puede ver que desde 2013 el saldo del primer semestre pasa a ser negativo. Esto no es menor. En 2013 el saldo fue negativo en u$ 2.309 millones. Este rojo no sólo se mantuvo desde entonces, en 2016 y 2017 se registran los valores más negativos de toda la serie, con u$ 5.657 millones en 2017. La cuestión es que los dólares deben salir de algún lado. Hasta 2013 se tomaron de las reservas, en 2014 y 2015 hubo acuerdos de inversiones y swaps de divisas con China y Rusia que compensaron los rojos, desde 2016, los rojos son cubiertos exclusivamente con deuda externa. Con el agravante que no sólo se cubre el rojo en la cuenta corriente, sino también mayores salidas por formación de activos que se registran en la misma cuenta de capital, tal como se mencionaba en párrafos anteriores.

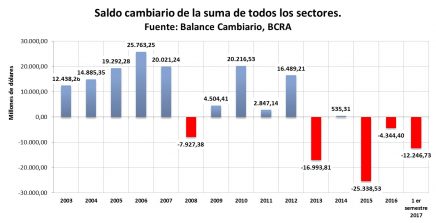

Mucho se ha hablado desde 2012, cuando se empezó a sentir la restricción externa, acerca de cuál es el saldo de divisas que genera cada sector de la economía. En este pequeño informecito, vamos a mostrar el saldo de divisas que registra el BCRA para cada sector, separados en bloques según el acumulado en dólares, para los períodos: 2003 a 2007, 2008 a 2011, 2012 a 2015 y, finalmente, para 2016 y 2017, durante el gobierno actual.

Los saldos que se señalan aquí son totales, si uno quisiera podría mirar por concepto, es decir, comercio de bienes, servicios, fletes, rentas, remisión de utilidades, inversiones, compra de títulos, créditos entre otros muchos. Aquí sólo vamos a ver el resultado total.

¿Cuál es la riqueza de este análisis? Que permite ver cuáles son los sectores que más divisas ingresan en total y que mayor déficit tienen.

De este modo, pasemos a los datos, que hablan por sí mismos.

2003-2007

En el primer bloque se presenta un resumen de los principales sectores con el saldo acumulado entre 2003 y 2007. El saldo total tan alto de este primer bloque se relaciona con la baja cantidad de egresos de divisas, ya que la plaza estaba bastante seca, y con la aceleración de las exportaciones netas.

Como podrá verse, en todos los bloques oleaginosos y cerealeros es la rama que mayor saldo de divisas presenta, mientras que la industria automotriz es la que mayor déficit tiene. Esto no debe ser tomado como malo o bueno de forma lineal. Naturalmente la Argentina tiene déficit del balance de pagos en los sectores menos competitivos, por ello hay superávit en oleaginosos, gracias a las importantes exportaciones del sector, y hay déficit en química o automotriz, por las importaciones de bienes de capital, intermedios o finales, la remisión de utilidades, en sectores donde existen muchas multinacionales también juega en contra. Es una decisión del Estado, sostener o moderar estos sectores para mejorar las cuentas cambiarias, o bien para promover esos sectores y aprovechar los eslabonamientos productivos que puedan generar, por ejemplo en autopartistas locales.

| Etiquetas de fila | Saldo de dólares por sector entre 2003 y 2007 (suma de todos estos años). |

| Oleaginosos y Cerealeros | 66.415.922.218,16 |

| Alimentos, Bebidas y Tabaco | 16.017.354.913,63 |

| Petróleo | 12.382.812.479,87 |

| Agricultura, Ganadería y Otras Actividades Primarias | 6.078.233.986,78 |

| Mineria | 4.739.073.041,47 |

| Otros Industria Manufacturera | -3.105.424.410,40 |

| Transporte | -3.423.570.696,24 |

| Entidades Financieras y Cambiarias | -3.782.162.619,71 |

| Electricidad (Generación, Transporte, Distribución) | -3.825.465.742,38 |

| Maquinarias y Equipos | -6.309.074.543,55 |

| Comercio | -8.397.809.743,72 |

| Industria Química, Caucho y Plástico | -10.150.586.062,16 |

| Comunicaciones | -10.280.988.612,68 |

| Industria Automotriz | -10.530.246.509,74 |

| Total general | 46.200.185.815,88 |

2008-2011

A continuación se muestra el bloque 2008 a 2011. En este caso cabe destacar la aceleración de la minería (recordemos que en este tiempo pagaban retenciones, o derechos de exportación) respecto del período anterior. Asimismo, entidades financieras muestra una salida del doble del acumulado del período presentado anteriormente.

Es preciso llamar la atención sobre el importante monto acumulado total del primer bloque, a diferencia de los siguientes.

| Etiquetas de fila | Saldo de dólares por sector entre 2008 y 2011 (suma de todos estos años). |

| Oleaginosos y Cerealeros | 98.243.169.428,00 |

| Alimentos, Bebidas y Tabaco | 21.720.663.609,00 |

| Mineria | 12.430.690.160,00 |

| Agricultura, Ganadería y Otras Actividades Primarias | 7.222.330.815,00 |

| Otros Industria Manufacturera | -5.730.149.709,00 |

| Transporte | -6.169.222.532,00 |

| Entidades Financieras y Cambiarias | -7.634.677.154,00 |

| Electricidad (Generación, Transporte, Distribución) | -9.444.892.453,00 |

| Comunicaciones | -10.066.561.177,00 |

| Maquinarias y Equipos | -10.826.275.673,00 |

| Industria Química, Caucho y Plástico | -13.559.992.920,00 |

| Comercio | -14.811.651.916,00 |

| Industria Automotriz | -18.292.579.694,00 |

| Total general | 9.820.346.975,17 |

El bloque anterior tuvo como principal cuestión, que afectó el movimiento normal de divisas, la pelea con el campo tras la discusión de la resolución fallida N° 125, que se saldó de forma neutra porque no generó cambios normativos en los derechos de exportación, sin embargo, la desconfianza de los sectores transnacionalizados ya existía, y esto, por otro lado, se condice con el récord de fuga de divisas que hubo en los años 2008 y 2011 (éste último de impronta electoral).

2012-2015

Seguidamente, nos metemos en el último bloque del kirchnerismo, aquí se transita con el llamado “cepo” cambiario que amedrentó a muchos de los sectores involucrados en este debate. Dado que ante la restricción externa, patente desde 2011, el empresariado se vio impedido de mover divisas libremente, y en todos los casos debió justificar o ser creativo para poder hacerlo. El atraso cambiario aquí se vincula con un comercio cada vez más deficitario.

| Etiquetas de fila | Saldo de dólares por sector entre 20012 y 2015 (suma de todos estos años). |

| Oleaginosos y Cerealeros | 102.389.314.432,00 |

| Alimentos, Bebidas y Tabaco | 22.269.597.032,00 |

| Mineria | 20.442.983.684,00 |

| Agricultura, Ganadería y Otras Actividades Primarias | 7.431.981.515,00 |

| Informática | 2.031.440.292,00 |

| Comunicaciones | -2.772.306.278,00 |

| Metales Comunes y Elaboración | -2.886.202.401,00 |

| Industria de Papel, Ediciones e Impresiones | -3.190.148.504,00 |

| Turismo y Hotelería | -4.279.749.792,85 |

| Otros Industria Manufacturera | -7.052.478.910,00 |

| Transporte | -10.008.344.590,58 |

| Petróleo | -11.960.406.846,00 |

| Electricidad (Generación, Transporte, Distribución) | -12.176.731.500,00 |

| Comercio | -14.912.409.608,00 |

| Industria Química, Caucho y Plástico | -16.457.646.768,00 |

| Entidades Financieras y Cambiarias | -18.911.455.906,85 |

| Maquinarias y Equipos | -19.035.922.557,00 |

| Industria Automotriz | -22.152.995.060,00 |

| Total general | -12.653.912.119,18 |

2016-2017

En el último bloque cabe tener en cuenta que se trata de 18 meses. En este sentido resulta trascendente el lugar que ocupan las entidades financieras y cambiarias, que asume el peor déficit de divisas, en el marco de un modelo de financiarización creciente de la economía. Esto debería ser un llamado de atención. Porque dicha salida no se condice con ningún derrame, por cuanto el sector no se caracteriza por ello, y porque el récord de salida entorpece la posibilidad de promover actividades productivas: las divisas que salen por este sector encarecen el uso de divisas para el resto de los sectores deficitarios.

| Etiquetas de fila | Saldo de dólares por sector entre 20016 y junio de 2017 (suma del año y medio) |

| Oleaginosos y Cerealeros | 39.850.092.188,15 |

| Alimentos, Bebidas y Tabaco | 7.266.823.835,13 |

| Mineria | 4.014.914.679,20 |

| Agricultura, Ganadería y Otras Actividades Primarias | 3.507.883.385,97 |

| Petróleo | 1.508.557.726,91 |

| Informática | 862.392.429,17 |

| Comunicaciones | -1.515.287.634,70 |

| Otros Industria Manufacturera | -1.829.518.095,40 |

| Electricidad (Generación, Transporte, Distribución) | -2.220.443.132,00 |

| Transporte | -4.561.375.134,46 |

| Comercio | -4.935.772.075,49 |

| Industria Química, Caucho y Plástico | -5.575.353.258,66 |

| Maquinarias y Equipos | -6.345.545.601,65 |

| Industria Automotriz | -11.797.889.389,87 |

| Entidades Financieras y Cambiarias | -14.215.452.378,03 |

| Total general | -8.295.562.747,19 |

Como conclusión, esta información permite pensar políticas cambiarias combinadas con industriales, productivas y estratégicas para la sustentabilidad del sistema económico argentino. En efecto, resulta imperante bajar con sustitución de importaciones a las ramas con mayor déficit y aprovechar la creación de valor agregado en las ramas superavitarias de manera tal de vincular estos números positivos con el empleo, para apuntar a un modelo de inclusión y trabajo vinculado con la sustentabilidad cambiaria.