Introducción

Para ganar la Davis se deben tener buenos jugadores, entrenarse, tomar decisiones, jugar todas las finales que sean necesarias. Pretender ganar una Davis sin llegar a la final no es algo esperable. De igual forma no es posible mejorar el sistema productivo argentino, en calidad, productividad tecnología, saldo comercial y uso de los factores, si no se trabaja en perseverar sobre la estructura económica. Suponer que se puede ganar una Davis sin llegar a la final y sin todo el esfuerzo previo es tan ridículo como suponer que hay atajos hacia el desarrollo, porque de eso estamos hablando. El desarrollo es un camino, no un punto de llegada, porque el mundo y los sistemas productivos son dinámicos y están en constante competencia, en movimiento. La Argentina por fin ganó la Copa Davis, el desarrollo por el contrario es un viaje sin brújula en este tiempo. Como decía el Gato de Cheshire en el clásico cuento de Lewis Carroll, no hay camino correcto si no se sabe a dónde ir. Y en este caso, se precisa un plan. Por eso cabe defender el rol del Estado, su intervención, porque ese plan sólo puede surgir desde el Estado, nunca desde el sector privado que cuando está desregulado, el “mercado” sólo piensa según los intereses de los jugadores más grandes.

Sala de situación

Llama la atención que haya quiénes creen que promover un aumento de las ganancias empresarias relativas a su propio patrimonio o inversión, es elemento suficiente para generar un derrame en inversiones y mejoras sociales. Esta visión de la realidad argentina, propia de la ortodoxia, no tiene en cuenta que nuestros empresarios jamás invierten hasta niveles que llegan a superar los límites de la copa, sino que lo hacen justamente antes de que rebalse, para evitar que rebalse. No importa aquí si es un problema de los empresarios argentinos, si cualquier empresario acá actuaría así o no. La solución sin perjuicio de resolver la psicología empresaria nacional recién mencionada, siempre es estructural. Es decir, la solución a la inversión requiere decisiones macroeconómicos, no sólo microeconómicas. Y ése es uno de los problemas con los Ceos, saben bien cómo consolidar un imperio empresarial pero no como favorecer a vaarias empresas al mismo tiempo. La ortodoxia hace un adalid del ofertismo, pero no consigue mejorar la oferta. No sorprende, no hay fundamentos en la demanda para ello.

Y esto que se menciona en el párrafo anterior es clave. Porque en general los empresarios quieren que los costos de las crisis los paguen todos los demás sectores, empezando por los trabajadores. Este comportamiento es conocido como “la necedidad del ajuste”, eufemismo de concentrar la economía hacia el capital en contra de los trabajadores, y al interior del capital hacia los capitales más fuertes, en este caso transnacionalizados. El problema de fondo del actual gobierno a cargo de la Alianza Cambiemos es que representa sobre todo al sector con mayor capacidad para disociarse del ciclo de crecimiento interno para anotar ganancias. Es un problema para el conjunto de la Argentina, por supuesto que no lo es para esa base de representación. Esta base está constituida por los agentes que caracterizan a los ganadores principales del modelo actual y que incluso tienen capacidad de dominio sobre la acción del Estado. Se trata sobre todo de multinacionales, con preminencia de las energéticas, de los bancos extranjeros, y del campo agroexportador. La pregunta que se puede hacer el lector para introducirse en estas problemáticas es ¿quién gana plata en la Argentina en cada momento? ¿Qué poder de conducción sobre el Estado tienen esos sectores ganadores? ¿Qué posibilidad de derrame puede vislumbrarse en ellos?

Distintos indicadores dan cuenta de los beneficios extraordinarios para unos pocos durante estos 11 meses en relación al mismo período del año anterior. Las multinacionales en general, lograron que sus precios, en muchos casos tarifas, tuvieran un aumento muy por encima de la inflación y de la devaluación, además de una apertura financiera que les permitió remitir utilidades y dividendos al exterior por casi 1.000% más que en el acumulado del mismo lapso del año anterior (según BCRA). Los bancos no sólo mejoraron sus ganancias en un 44% (según BCRA), además son los principales beneficiarios de las comisiones por las nuevas colocaciones de deuda, entre las que sobresale el pago a los fondos buitres; deuda que ya toca los U$S52.000 millones (entre nación, provincias y empresas). El campo agroexportador, no sólo se llevó el premio mayor de la devaluación a la que tanto había apostado a fuerza de pintar con palotes blancos los campos, sino que además se benefició con la quita de retenciones. Para mencionar algunos de los ganadores citados aquí, cabe destacar a Louis Dreyfus, Cargill, Bunge, Nidera, ACA, Toepfer, ADM, Noble, Oleaginosa Moreno y Amaggi. Estos diez monstruos exportadores del campo juntos explican algo así como el 75% de las exportaciones del campo. El derrame de ellos se da sobre los productores de los commodities que exportan, y sobre insumos o bienes de capital para el campo, es bastante poco si se tiene en cuenta su rol en toda la actividad económica. Existe una mayor compra de insumos y maquinaria, pero si hay apertura comercial el derrame es puntual y mínimo. Entre los bancos se encuentran los muy conocidos: HSBC, Deutsche, JP Morgan, BBVA, Santander, Citi, UBS. Los capitales de las automotrices, Shell, PAE, Total, Techint, Arcor, son otros de los ganadores del caso.

No sólo se trata de sectores que pueden disociarse del ciclo interno de actividad, además ocurren dos cosas: a) les puede ir incluso mejor gracias a la caída de la economía, porque la menor inflación por la recesión no pone tanto en juego su renta extraordinaria, libera excedentes para exportación y permite sostener un tipo de cambio que favorece tasas positivas en dólares promoviendo la valorización financiera; b) derraman nada en la población con alta propensión a consumir cualquier unidad extra de ingreso que reciba, que es el sector objetivo de cualquier política de consumo, demanda y fortalecimiento del mercado interno. O sea ni mayor actividad, ni derrame, ni difusión social de los beneficios del modelo.

Sin embargo, se puede pensar mejor esta realidad que vive el país para salir de la recesión, o evitar que la caída sea aún mayor.

Hasta que no se resuelva la reconversion productiva y la estructura de precios relativos no se sabe cómo continúa este modelo, por qué rebotaría, y qué fundamentos futuros puede manejar para seguir avanzando sin perder sustentabilidad. El triunfo de Trump rompe un poco con los pronósticos de hace poco tiempo atrás. No se sabe qué va a pasar, si esto puede modificar los objetivos de acumulación de Cambiemos y tampoco si esto puede favorecer a la Argentina en su conjunto (la posibilidad existe, porque pone en jaque la valorización financiera propia del modelo, pero la influencia de estas pautas externas es asunto de otro artículo).

Mientras tanto por un lado se pueden ver beneficios en esos sectores ganadores del modelo de Cambiemos, por otro la industria en octubre está cayendo 8% (Indec), la construcción cae 19% (Indec), el salario real registrado cae 6%, los sectores informales tienen menos ingresos (menos derrame), los jubilados y los beneficiarios de AUH pierden cerca de 10% de poder adquisitivo respecto del año anterior, el desempleo está en 8,5% y la pobreza en 32,2%, así, la sociedad está estresada.

A continuación se muestra una línea que grafica el peso de los salarios registrados totales en el PBI. Puede verse algo que no nos sorprende: en 2008, que es el mismo año que el gasto público superó los niveles de 2001, y que es el mismo año que el poder adquisitivo del salario superó al nivel de 2001, con un desempleo bajando, es el año en que la proporción de la masa salarial sobre el PBI se muestra por encima del ratio de 2001. No es casual, entonces que a partir de este momento (2008) los conflictos entre sectores se hayan ido agrandando, como resultado de una disputa distributiva evidente.

Gráfico 1: masa salarial del empleo privado registrado sobre PBI, segundo trimestre de cada año.

Nota del gráfico 1: se ponderó el salario registrado promedio, para todo el país, en base al empleo trimestral privado formal de cada período, y se anualizó el total para poder comparar con los valores de PBI anual nominal por trimestre. Fuente: SIPA-AFIP y Hacienda, Indec.

Para el anecdotario, en julio de 2015 se filtró un video de Sturzenegger que hablaba durante la campaña de 2013. Este video no cambia en absoluto el análisis estructural pero sí pone en duda que en Cambiemos haya sorpresa sobre la falta de crecimiento, o bien acerca de la falta de creación de empleo. Decía el ahora presidente del BCRA, que a él le decía Durán Barba: “Si vos explicás qué es la inflación, vas a tener que explicar que la emisión monetaria genera inflación, que entonces debería reducirse la emisión, y que si entonces haces eso tendrías que hacer un ajuste fiscal, y que si haces un ajuste fiscal entonces la gente va a perder su trabajo y eso es lo que no queremos que digas. Cuando seas gobierno hacé lo que vos creas…”. Bueno, lo que él cree a la luz de los acontecimientos parece que es una mezcla de metas de inflación con tipo de cambio administrado y tasas de interés por las nubes que reprimen el crecimiento. Con el agravante que las tasas sirven más para frenar que para acelerar. Y con el segundo ¿agravante? que no logra sostener su idea y se ha visto obligado a bajar las tasas descuidando las metas de inflación.

Para los detractores del gasto público caben mencionar algunos detalles, en 2001 se gastaba desde el Estado nacional y subnacional de todo el país alrededor de un 24% del PBI, mientras en 2015 ese gasto superaba el 40%. Por supuesto, se puede ver que la presión impositiva casi se duplicó en términos del PBI. Normalmente, además, cuando aumenta la presión impositiva en nuestro país la tendencia es de hecho hacia la progresividad de la estructura tributaria. Los que más ganan pagan más.

En ese lapso, la cantidad de empresas que registran empleo en la Argentina pasaron de 405.000 a 605.000 (SIPA), subió el empleo industrial (hasta 2011), se mantuvo el empleo industrial (hasta 2015), el desempleo bajó de 18% a 6%, el empleo privado registrado se expandió de 4 millones a 6,5 millones, la inversión pública (de nación) pasó de alrededor de 1% del PBi a 2,5% del PBI, las exportaciones de MOI crecieron un 120%, las de MOA un 212%, se duplicaron la cantidad de jubilados, se otorgaron AUH mensuales a más de 3,8 millones de chicos, se estableció el plan Procrear, se estatizó YPF, se recuperó el BCRA para la equidad con desarrollo, se perfeccionó la producción desde Fabricaciones Militares, emergió Arsat, y se amplió el crédito y la promoción en Ciencia y Tecnología para I+D. Entonces los impuestos no son el problema, sí lo es cómo se gasta la recaudación, o mejor aún: el verdadero problema es tener un plan de desarrollo, que no apunte a mejorar el poder adquisitivo de las mayorías sin sustentabilidad ni mucho menos a corregir ganancias empresarias contra el ingreso de los sectores populares.

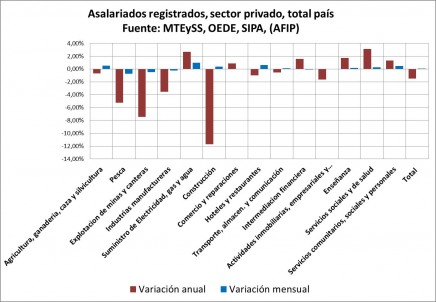

Gráfico 2: agricultura, pesca, minería, actividades inmobiliarias expulsan empleo a pesar de que son los grandes beneficiarios del modelo, eso ocurre porque el empleo no es beneficiario del modelo.

¿Cómo rescatamos a la Argentina?

Los impuestos entonces no son un problema, incluso están más cerca de ser una solución. El principal problema que transita esta Argentina es que se tomaron decisiones para favorecer la recuperación de ganancias sin pensar en un plan de conjunto. En un plan de desarrollo. Porque una devaluación tenía sentido, corregir el problema de la deuda con los malditos buitres parecía inevitable para el nuevo gobierno (aunque se podía hacer bien), bajar los subsidios a la energía para el AMBA también se suponía un camino a transitar. Pero estas cosas se hicieron aisladas y fueron tapadas con ¿errores? de política económica tales como tomar más deuda de la necesaria (a tal punto que se está devolviendo deuda con reservas), hacer las cosas fuera de término (convenía resolver el tema buitre antes de devaluar), eliminar retenciones, desregular el spread de los bancos, flexibilizar el sistema financiero, perder el rol regulatorio de YPF, mantener la protección comercial, pulverizar el espacio de discusión con grandes empresas gracias al FGS, y una larga fila de etcéteras.

Entonces para salir de aquí hay que hacer lo que hasta ahora no se hizo durante 2016: planificar. Se puede decir que la mejor salida es el desarrollo industrial, y eso no se vincula en el corto plazo con mejoras salariales e inclusivas, sino con la promoción de sectores productivos claves por su difusión, su potencial, su escala, su saldo comercial y su capacidad sustitutiva de importaciones. Pero no es de locos suponer que Cambiemos no irá por ahí.

En términos más concretos, se puede indicar que de poco sirve promover el consumo si no se lo asocia a la actividad, si la mayor demanda es de productos importados no promoverá inversión, y es un esfuerzo perdido. Favorecer el consumo sin asociarlo con actividad sustentable, sólo va a llevar a tomar más deuda para hacer un verdadero populismo que no se traducirá en más actividad. Una forma de vincular ingresos con actividad y demanda para generar un ciclo virtuoso de inversiones es crear consumo planificado: los sectores vulnerables deben cobrar de manera regular un aumento en sus ingresos que les permita tomar más crédito y generar pequeñas inversiones, que el derrame hacia arriba puede convertir en grandes inversiones. La AUH es una herramienta clave para esto. Debe aumentarse de manera definitiva por encima de la inflación de 2016, que gira alrededor de 42%, un 10% más que el aumento nominal de las AUH.

Reconstruir herramientas que promuevan la construcción también es central en este escenario. El Procrear tenía una capacidad poderosa para ello, ahora se desarmó. En general la mayor actividad sostiene una mayor recaudación (con las políticas correctas), y eso hace más fuerte al Estado para llevar adelante un gasto planificado en función de esa misma actividad. Es un ciclo virtuoso. Ninguna baja de impuestos genera más consumo porque lo que gana un individuo, lo pierde el Estado, con el agregado que el Estado, a pesar de su peso, su tosquedad, de ser un elefante en un bazar, es mucho más eficaz para promover la actividad que cada individuo o empresa por separado, aun suponiendo que gasten todo su nuevo ingreso excedente. Cubrir con deuda estas bajas de impuestos sólo amplifica el efecto negativo en la misma proporción que patea hacía adelante sus síntomas.

Entonces, la Argentina necesita recuperar su capacidad productiva promovida desde el Estado. En este orden de cosas, que el dólar suba un poco es una gran noticia porque desincentiva la especulación de capitales extranjeros, pero eso debe ir acompañado de promoción de inversiones desde una regulación mejor pensada: entorpecer remisión de utilidades a favor de la reinversión, promover la inversión local, discutir las políticas de precios con los formadores de precios, generar compre nacional, beneficiar Pymes, proteger el comercio, reconstruir la demanda para las economías regionales (que suelen tener un problema de colocación de productos tanto como de ganancias del productor).

Para volver al tenis, no parece posible ganar los puntos con saque y volea, es una época que pide mucho peloteo desde el fondo, armando los puntos, despacito pero sin pausa, apuntando a instrumentos a favor del consumo pero asociados a producción nacional. Se hizo durante doce años, siempre con imperfecciones, es cierto, con cuellos de botella, pero ahora no se hace, y no porque no se entienda cómo funciona sino porque no hay voluntad para ello. A este paso Cambiemos va a hacer una mala elección en 2017, y esto puede parecer una buena noticia, pero no habría mejor noticia que la de mejorar el bienestar social, y el sistema productivo, cuanto antes.