(Nota del Instituto de Trabajo y Economía de la Fundación Germán Abdala, publicada originalmente aquí).

La semana pasada tuvo lugar un hecho económico de importancia central, que sin embargo, pasó prácticamente desapercibido. El lunes 26 de septiembre, el presidente del BCRA, Federico Sturzenegger anunció formalmente que a partir del año que viene Argentina adoptará un sistema de “Metas de Inflación” (de ahora en más, MI).

La Nota de Economía N°4 presenta los fundamentos centrales de este esquema. En MI, el objetivo principal y excluyente del BCRA es ubicar la tasa de inflación en un nivel preestablecido por las autoridades. El mecanismo a través del cual se espera que esto suceda es mediante la administración de una tasa de interés de política. En otras palabras, si la tasa de inflación es alta, se espera que un aumento de la tasa de interés por parte del BCRA restrinja el nivel actividad económica llevando la inflación a su valor objetivo.

Antes de pasar a los anuncios de Sturzenegger, cabe destacar tres aspectos preliminares de la aplicación de MI. Primero, que bajo este régimen el resto de los objetivos que puede tener un banco central están supeditados a la baja de la inflación. Este no es un asunto menor, ya que el hecho de que las MI tengan como única prioridad el control de la inflación puede entrar en abierta contradicción con la Carta Orgánica del BCRA.

En efecto, el artículo 3 de dicha Ley establece un mandato múltiple para el BCRA, es decir que la autoridad monetaria “tiene por finalidad […] la estabilidad monetaria, la estabilidad financiera, el empleo y el desarrollo económico con equidad social”. Las MI, por el contrario, ponen foco únicamente en solo uno de estos objetivos, la estabilidad de precios.

Segundo, las MI no surgen de una esquema “monetarista” en sentido estricto. No obstante, este enfoque continúa respondiendo a una concepción ortodoxa de la economía, ya que interpreta a la inflación como un fenómeno eminentemente monetario. En efecto, para las MI la política de ingresos, la administración del tipo de cambio o los mecanismos de formación de precios vinculados a la puja distributiva no cumplen ningún papel en el control de la inflación.

Tercero, no se debe dejar de lado que habitualmente las MI no vienen solas. Suelen tener como “requisitos” flexibilidad cambiaria y equilibrio fiscal. Ambos elementos están presentes (y bajo presión) en el caso argentino. Esto quiere decir que las MI no solo determinan la orientación de política del BCRA, sino que condicionan casi la totalidad de la política económica del gobierno.

LOS ANUNCIOS DE STURZENEGGER

Entre las precisiones que dio el presidente del BCRA, vale la pena discutir las siguientes:

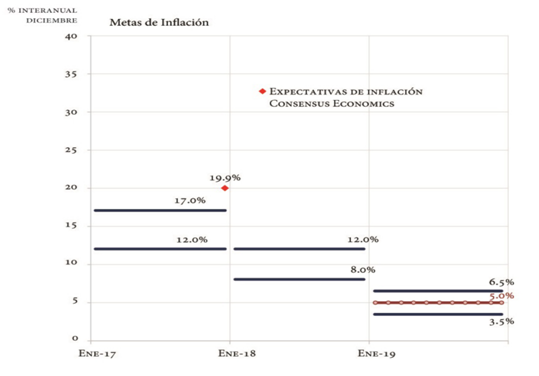

- Sturzenegger anunció una meta de inflación de entre 12% y 17% para la variación anual del IPC GBA en diciembre de 2017. Esta meta converge a 5% en 2019.

- A partir de 2017, el BCRA va a dejar de tener un objetivo sobre la tasa de LEBAC a 35 días, y va a empezar a utilizar como referencia una sola “tasa interbancaria” que se va a fijar mensualmente. La tasa de política será la de Pases a 7 días. Las LEBAC van a pasar a licitarse una vez por mes.

- El BCRA se compromete a no emitir más de $150.000 millones para financiar al fisco el año que viene (1,5% del PIB).

- Se crea el Consejo de Política Monetaria (CPM), compuesto por el presidente del BCRA, el vicepresidente (Lucas Llach), el vicepresidente segundo (Demián Reidel) y funcionarios de línea del banco (el gerente general, el subgerente general de investigaciones económicas y el subgerente general de operaciones. Todos los funcionarios que hoy ocupan esos cargos llegaron con Sturzenegger).

ANUNCIOS Y POLÍTICA

En el discurso de presentación de MI, Sturzenegger dejo en claro su posición respecto del rol de la política monetaria y el BCRA. Para él las MI van a mejorar la distribución del ingreso y acelerar el crecimiento.Estas afirmaciones no tienen fundamento, ya que no hay evidencia empírica significativa sobre los efectos distributivos de las MI.

Cómo se afirma en la NdE4 “al “enmudecer” el conflicto distributivo y enfatizar el rol del banco central en la dinámica inflacionaria, el SMI es propenso a favorecer el poder empresario y sesgar regresivamente la distribución del ingreso. No debería sorprender que quiénes defienden los SMI suelen enfatizar la necesidad de desregulación del mercado de trabajo”.

Tampoco es cierto, tal como afirmó Sturzenegger, que las MI refuercen el crecimiento. Algunos trabajos lo único que indican es que reduce la volatilidad del producto, pero no queda claro porqué esto traería aparejadas mejoras en términos de bienestar. Lo cierto es que los intentos de reducir la inflación a través de impulsos recesivos tienen efectos depresivos sobre el nivel de actividad, que a largo plazo reducen el potencial de crecimiento de la economía y su capacidad para crear empleo.

Lo que sí está documentado es que las MI pueden mantener baja la inflación una vez que esta ya fue estabilizada. Es decir, aparentemente las MI tienen cierta efectividad para encapsular la inflación baja, pero no necesariamente son efectivas para llevarla a ese punto. Esto es importante porque la desinflación, si ocurriese el año que viene, estaría vinculada más a la apreciación apuntalada por un fuerte endeudamiento externo que a la aplicación de MI en sí.

Respecto de la creación del CPM, llama la atención su composición poco aperturista, que se aleja del espíritu observado en otros países con MI. Al respecto, es de notar que a pesar de tratarse de un cambio fundamental en el marco institucional donde se desarrolla la política económica, a diferencia de otros países con MI, no se dio ningún tipo de participación al Congreso de la Nación ni sea creó instancia alguna de discusión democrática.

Aunque estos aspectos “instrumentales” puedan parecer menores, para las MI son clave, ya que son una manera de fortalecer la “credibilidad” de la autoridad monetaria. En los hechos, la búsqueda de credibilidad no es más que un eufemismo para lo que realmente pretenden los bancos centrales que aplican MI, que es construirse una reputación de institución con capacidad de daño en la economía, y de este modo inducir un disciplinamiento de precios toda vez que la inflación se aleja de sus objetivos.

Es claro que el control de la inflación no debe ser monopolio de la ortodoxia económica. Sin embargo, debe tenerse en cuenta que no es lo mismo tener un “Plan Antinflacionario”, tan necesario para la Argentina hoy en día, que “Metas de Inflación”. Lo primero es un programa de duración predeterminada orientado a alcanzar un objetivo específico, utilizando herramientas múltiples y apuntando a ocasionar los menores costos posibles en términos de actividad y empleo. Lo segundo es, como se vio, una regla de política integral que se aplica de modo extendido en el tiempo, de consecuencias distributivas potencialmente nocivas, y efectos impredecibles en términos de empleo. Es sobre todo el carácter permanente de las MI lo que hace que la discusión respecto de su implementación deba transcender la esfera del Poder Ejecutivo Nacional.