“Lo peor ya pasó” decía Mauricio Macri en 2016.

La asimetría que imprime Cambiemos en la Argentina es la más brusca desde 2002. Es notable: mientras desregulan la cuenta capital y los bancos ganan 121% más en 2018[i], impiden y reprimen a los productores rurales hacer otro feriazo en Constitución (15 de febrero de 2019), espacio de reclamo en el que venden fruta. A unos flexibilizan para que puedan hacer el negocio que quieran, fugando divisas en niveles récord desde 2003, y a otros reprimen. Las dos caras de la misma moneda. Débiles con los poderosos.

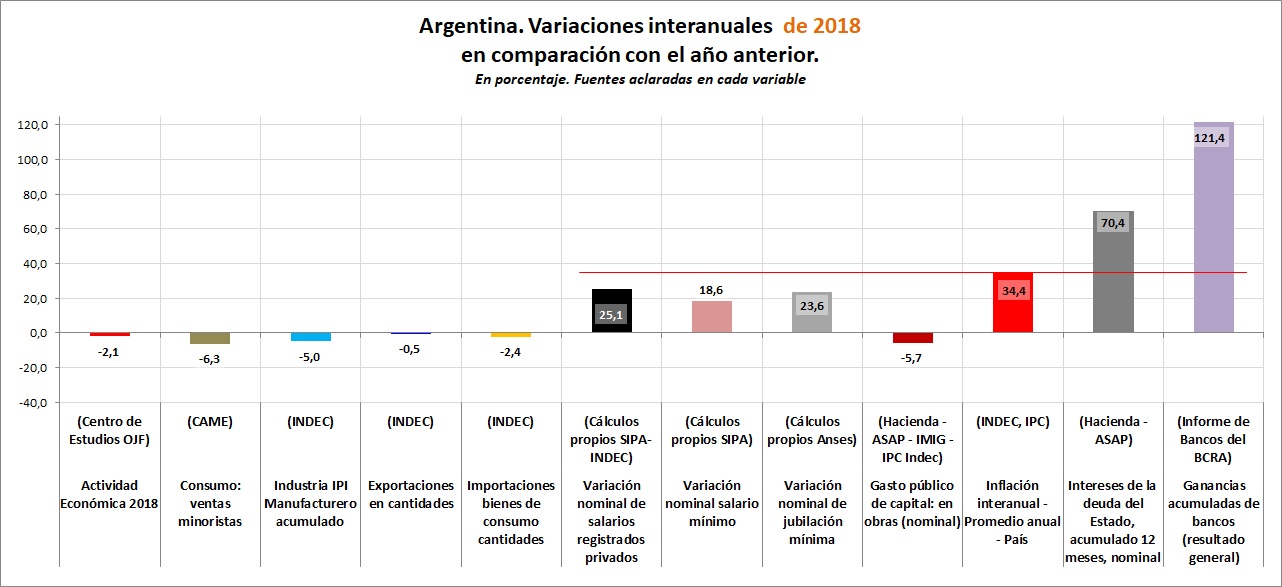

Esto también queda claro cuando se miran algunos números que hacen al acumulado de 2018.

En el gráfico que acompaña este artículo se puede observar que mientras los bancos ganaron en el acumulado de 2018, 121% en relación a todo 2017, los salarios registrados privados, el salario mínimo y las jubilaciones variaron por debajo de la inflación, indicando pérdida real de poder de compra, lo cual se potencia para los sectores que más se alejan hacia abajo del promedio, ya que la inflación es más fuerte en los deciles más pobres.

En el caso de los bancos privados extranjeros, un recorte del total de bancos, esa ganancia sube, en relación a 2017, 150%. Con lo cual, dentro del sector ganador de la economía argentina, queda demostrado que se elige al menos vinculado con el entramado productivo del país. Sobre llovido, mojado.

Esto ocurre mientras el Estado destina cada vez más recursos a pagar intereses (en términos reales) y menos a hacer obras (en términos nominales, y por tanto en reales). Las obras son amores, y esto abre una duda muy grande respecto de cómo van a manejar el año electoral. Algo del mal llamado populismo deberán hacer si quieren sostener el poder.

Lo que queda claro con esta lectura es que mientras la industria cae los bancos ganan. Se podría intentar el argumento que dice que los bancos siempre ganan. Pero notablemente, cuando la industria gana, los bancos no ganan tanto. Según el Indec[ii], al 3er trimestre de 2018, la industria y el comercio caen aproximadamente 10% cada uno, mientras el sector que más gana (después de pesca) es el de intermediación financiera con 6,2%. Fueron 3 años sin ninguna poesía que estimule al país.

En cuanto a la industria, existen algunos elementos que subrayar en relación a su performance durante 2018: a) una macro inestable, que fue del tipo de cambio bajo (2015) que no ayudaba al comercio exterior, a uno alto en 2016 que destruyó demanda interna, de vuelta a uno bajo en 2017 que empeoró la competitividad, y de nuevo a una devaluación, productor de los errores en política cambiaria y deuda, que derrumbó el mercado interno. Cabe destacar que la inestabilidad es un peor enemigo que el tipo de cambio bajo[iv]; b) la ausencia de plan industrial que profundizó los problemas que se arrastraban desde el período 2012-2015. La Argentina precisa un plan plan industrial estratégico, que piense un plan energético vinculado, de manera de promover la producción, fomentando a su vez, sectores estratégicos tanto en sustitución de importaciones, como en innovación local, marca país, y el derrame de grandes sectores: como YPF, el litio, el sector automotriz y el sector de manufacturas de origen agropecuario.

“La hegemonía de la dimensión financiera influye en el comportamiento de los consumidores y empresas e impregna la conducción de la política económica, incluso en los países centrales. Las alzas o las bajas de las cotizaciones provocan efectos virtuales de riqueza que no tienen relación con los cambios reales en el ingreso disponible de las familias pero que influyen en sus gastos. Al mismo tiempo, la expectativa de los mercados limita el rango de libertad para el manejo de instrumentos principales, como el tipo de cambio y la tasa de interés. Entre los objetivos del crecimiento, el empleo y la estabilidad de los precios, los operadores financieros privilegian este último”, señalaba Aldo Ferrer (1999)[iii]

Por supuesto no se trata de dar vuelta la tortilla y listo. Si de un día para el otro quisiéramos que ganen los jubilados y pierdan los bancos, por ejemplo, podríamos caer en el error de tomar decisiones que no son sustentables. Por ejemplo, para que se entienda esta idea, los bancos en disputa frente a una medida que les resulte refractaria, podrían pasar el stock de Leliqs al dólar, y eso podría, por ejemplo, crear una corrida, una devaluación del peso, y así el objetivo buscado no se cumpliría en absoluto.

Aprehendiendo el ejemplo extremo del párrafo anterior, y comprendiendo que la realidad es un equilibrio de grises, es importante destacar que las políticas correctas se consiguen, a través de la coordinación entre sectores, tanto para contener la inflación, como para establecer niveles estables de impuestos, niveles estables de redistribución del ingreso, niveles aceptables de renta financiera que permitan bajar las tasas de los créditos productivos y mejorar el acceso al consumo de una gran parte de la población que sufre encontrarse con un montón de mes al final del sueldo.

Notas:

[i] Según el Informe de Bancos, del mes de diciembre de 2018, producido por el BCRA.

[ii] Indec: https://www.indec.gob.ar/nivel4_default.asp?id_tema_1=3&id_tema_2=9&id_tema_3=47

[iii] Aldo Ferrer: La Globalización, la crisis financiera y América Latina; publicado en Comercio Exterior, Vol. 49, Núm. 6, junio de 1999, México, BANCOMEXT, pp. 527-536.

[iv] Hay múltiples problemas asociados al dólar bajo: 1) no alcanzan los dólares para un país inclusivo, ergo siempre se espera una explosión cambiaria inmediata o futura, 2) difícil cobrar retenciones que ayuden a financiar un Estado necesario para la distribución de recursos que fomenten la producción, 3) saldo negativo de cuenta corriente por más importaciones y remisión de utilidades, 4) menos competitivas las producciones nacionales para instalarse en el mundo, y 5) mayor endeudamiento público para sostener el modelo (2017) o excesiva regulación para cuidar la estabilidad (2015).