En un marco de confusión, la economía argentina se adentra en el tan esperado «segundo semestre» con más sombras que luces.

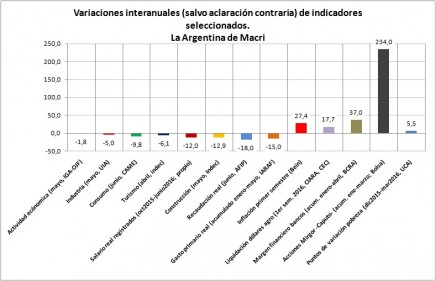

La idea de este artículo es mostrar que algunas cosas suben mientras otras bajan. (Para un informe un poquito más riguroso, que surge a partir de un gráfico similar mencionado por Verbitsky en Página 12 el domingo 5 de junio de 2016, se puede cliquear acá.)

Las variables que suben son aquellas vinculadas al capital transnacional o de la renovada patria contratista, con claros ganadores: bancos, multinacionales y grandes exportadores agrícolas. Las que bajan, no casualmente, son las variables relacionadas con «la gente común».

En el medio, por supuesto, mil grises y la emergencia de una sorda batalla de cúpula que divide a los sectores ganadores mencionados con la gran industria de exportación, que está siendo lastimada por un proceso creciente de valorización financiera que detiene la competitividad de la economía.

No por nada la campestre Toyota Hilux 4×4 es el auto más vendido del primer semestre de 2016, cuando históricamente ese lugar está ocupado por unidades de baja gama.

Hagamos un repaso por algunas variables, para mensurar un poco qué realidad estamos atravesando.

Actividad

Es imposible pensar un país mejor sin crecimiento y aún incluso con crecimiento es complicado. El crecimiento es, entonces, una condición necesaria pero no suficiente de bienestar general. Es más viable, sin que por eso sea sencillo, intervenir con políticas para el desarrollo en un país que crece que en uno que no. Desde todos los ámbitos se le pide al gobierno que sea claro con su plan económico, cosa que deslinda de la pertinencia de argumentar a favor de la necesidad de un plan, que -dicho sea de paso- implica la importancia de cierta o alguna intervención. Según el Indec, el actual, el ahora querido por todos y todas, la economía cayó en 2009, 2012 y 2014. Según ese mismo organismo, el empleo registrado sólo cayó (-1,5%) en 2009. Pero el alerta está en que en los años que van de 2003 a 2015 jamás hubo tanta pérdida de poder de compra como este año 2016 en conjunto con un ajuste del gasto público de gran dimensión.

Consumo

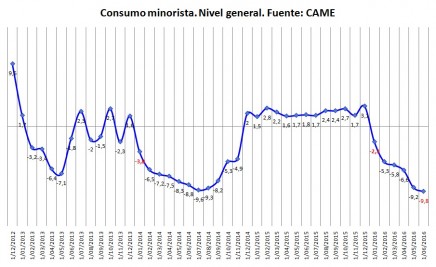

El consumo minorista muestra una caída muy fuerte, similar a 2014. Con las mismas particularidades: los electrodomésticos son los más afectados por la fuerte inflación que retrae el gasto a cuestiones más indispensables, como alimentos. La construcción sigue mayormente al nivel general, porque es un factor determinante de él. Respecto de la compra de autos se puede ver que el patentamiento se mantuvo similar al del año pasado, aunque en un contexto de aumento de importaciones del sector, mientras la producción nacional bajó.

El nivel general de consumo minorista (según CAME) bajó 9,8% en junio, acumulando una baja entre enero y junio, en relación a igual período del año anterior, de 6,4%.

Considerando que el consumo privado explica entre el 70% y el 73% del PBI, podría suponerse que esta baja de 6,4% presiona el PBI hacia una baja de 4,5%, dependiendo su resultado final de otras variables y del comportamiento del segundo semestre. No existe, no obstante, ningún fundamento actual que permita suponer una mejora de este indicador durante lo que resta de 2016.

Industria

La UIA señaló una caída industrial acumulada (enero – mayo) de 2,9% y una caída en mayo de 5%. O sea: cabe entender una aceleración en la caída industrial. En este sentido, y vinculado al trabajo industrial nunca está de más señalar que el trabajo industrial, y su organización, «tira a la suba» de mejoras salariales para todos los sectores de la economía.

En efecto, del análisis de las negociaciones por rama de actividad en 2015 puede verse que la distribución de paritarias por sector ubica a la industria en el primer lugar con 33,7% de las paritarias realizadas, seguida de transporte con 24,4% y servicios 15%. Esto por un lado demuestra la tracción del sindicalismo industrial sobre el total de negociaciones, pero por otro lado permite inferir que con menos industria -además de las cuestiones estructurales contra el empleo y la balanza de pagos- nos encaminamos a una mayor debilidad sindical con impacto negativo sobre el salario. Esto no es un dato menor. Y en este sentido, se puede vincular con que el salario promedio registrado perdió entre octubre de 2015 y junio de este año un 11% en términos reales.

Estado

El rol del Estado emerge como determinante en este panorama. La inversión pública que llegó a 2,5% del PBI en el período 2011-2015, no superaría 1,7% en el actual año (niveles apenas superiores a los de los 90s). A su vez el gasto público registra en el acumulado entre enero y mayo una caída real de 15% (suponiendo una inflación de 42%). Datos no menores en el contexto de una caída ya inocultable del PBI para 2016 ¿Cabe esperar otra cosa que no sea caída del producto para 2017?.

Inflación y tarifas

La inflación superó 27% para el primer semestre, superior a la inflación de todo el año 2015. El tarifazo es un factor central para explicar este shock de precios, siendo la devaluación de diciembre de 2015 el otro gran factor explicativo, compensada y contenida por la baja del consumo, que a su vez tiene relación inversa con ese shock de inflación. Como puede entenderse, estamos hablando de cuestiones procíclicas.

El desempleo, sin embargo, durante el primer semestre, y tomando informes privados de despidos, por ahora no empeoró más allá de 1% de la PEA, y no supera aún el 7%. Esto último es un dato clave y estratégico en el diagnóstico de la situación actual, en función de tomar medidas para que no se profundice la caída de la economía.

Algunas ideas para que el gobierno retome las riendas de la economía

Tal como decíamos, el hecho que la suba del desempleo aún no sea tan alta permitiría tomar medidas para dotar de sustentabilidad el empleo actual, la actividad económica y frenar el descenso en el bienestar de la población. Porque medidas que permitieran moderar la pérdida de poder adquisitivo del salario tendrían dónde canalizarse en plazos cortos.

Esas medidas deberían orientarse a mejoras para el mercado interno, siendo algunas líneas de acción posibles las mismas que llevaron el desempleo a esos bajos niveles. Por ejemplo: promover la construcción a través de líneas de financiamiento; cuidar la producción industrial a través de protecciones comerciales (poniendo especial énfasis en moderar las importaciones de sectores claves, como el automotriz y el alimenticio); bajar el costo del dinero regulando el sistema financiero (y achicando los spreads) y trabajar sobre los ingredientes que generan altos márgenes de ganancias para los bancos: la tasa de interés, la compra de Lebacs, la adquisición de títulos públicos en dólares y las operaciones con moneda extranjera (téngase en cuenta que el crédito al sector privado bajó un 5,5% en abril).

En suma, se requieren medidas que favorezcan el mercado interno y el rol del Estado para solventar el proceso económico, ya que en nuestro país que es tan proclive a actividades rentísticas, es clave un plan, cierta intervención. Estas actividades financieras y rentísticas deben ser reguladas, frenando la transferencia de recursos de los sectores populares hacia ellas e inyectando recursos en los sectores con mayor propensión al consumo.

Pero no sin control como durante los años kirchneristas. La renovada capacidad para tomar crédito y endeudarse, tanto del sector público como del sector privado, es un elemento que brinda una nueva oportunidad histórica para determinar un verdadero plan de desarrollo con énfasis en la promoción industrial de sectores estratégicos, que brinde a la Argentina el marco para crecer con inclusión, sin atentar contra la sustentabilidad.

Esto no es imposible, requiere decisión política y un poco de huevo por parte del gobierno. Además, parece la única oportunidad para que Cambiemos pueda hacer un papel aceptable en las elecciones del año que viene.

Porque si no hace nada de esto la brecha entre ganadores y perdedores se seguirá ampliando durante un tiempo largo. Y teniendo en cuenta que los ganadores son pocos y los perdedores muchos, cabe presuponer un costo electoral alto para el oficialismo.

Para sintetizar aún más: el gráfico que sigue habla por sí sólo de la… “exitosa salida del cepo”.